Epargne

ASSURANCE VIE

L’assurance-vie est une solution d’investissement qui permet au souscripteur d’épargner de l’argent ou valoriser un patrimoine financier existant afin de répondre à plusieurs types d’objectifs. Ce contrat est principalement utilisé de nos jours comme un contrat pour épargner de l’argent en bénéficiant des avantages de la fiscalité cumulés avec ceux liés à la transmission du patrimoine.

Le choix de supports dans lesquels vous allez investir au sein du contrat d’assurance-vie est orienté en fonction e votre profil, de vos objectifs et du niveau de risque.

AVANTAGES

Diversification des supports d’investissement

Fiscalité attrayante

INCONVENIENTS

Frais d’entrée et de gestion

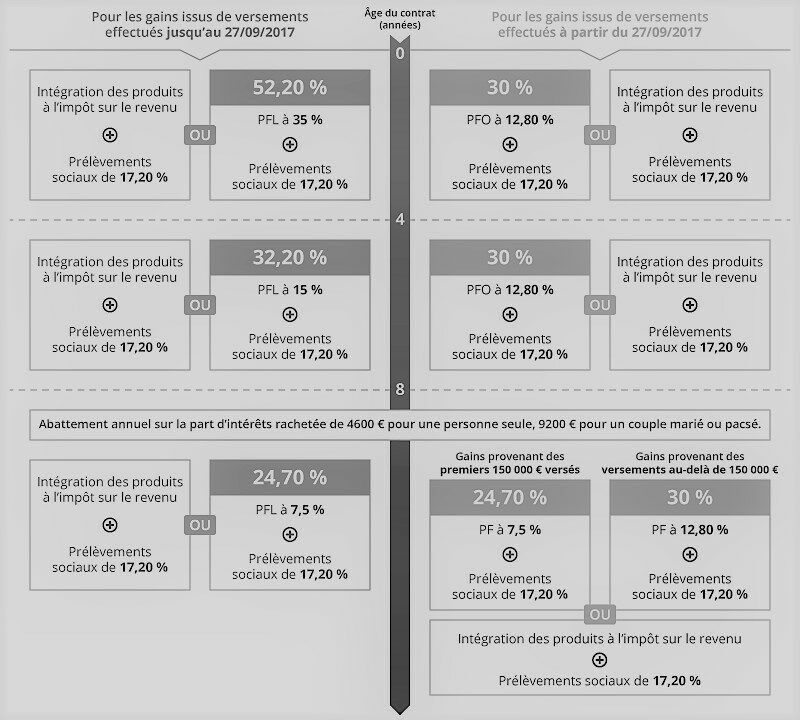

Taxation sur retrait avant 8 ans

CONTRAT DE CAPITALISATION

Le contrat de capitalisation permet d’investir sur des supports financiers variés, plus ou moins risqués. Il me présente pas de plafond de dépôt réglementaire ni de limite de détention dans le temps. Les sommes versées restent totalement disponibles en cas de besoin. Le contrat n’est pas dénoué par le décès de son titulaire : les héritiers peuvent donc conserver le contrat en l’état et le bénéfice de l’antériorité fiscale (taxation du capital transmis qui entre dans la succession)

AVANTAGES

Possibilité d’anticiper sa transmission par donation en pleine-propriété ou en démembrement de propriété notamment à ses enfants.

Possibilité de souscription par une personne morale

INCONVENIENTS

Placement à long terme

Plus-value assujettis aux Prélèvements sociaux lors des retraits

PER

La loi PACTE a pour objectif d’unifier et d’harmoniser les règles pour l’épargne retraite individuelle en offrant notamment plus de souplesse aux épargnants.

Instauré par la loi Pacte, le PER (Plan Épargne Retraite) est un nouveau placement dédié à l’épargne retraite. Ce produit se décline en trois versions :

- Un produit souscrit à titre individuel: le PER Individuel (PERin), successeur des PERP et des contrats Madelin.

- Deux produits souscrits par l’entreprise au profit de ses salariés: le PER Collectif (PERECO) qui succède au PERCO et le PER Obligatoire (PERO) qui succède à l’ancien « Article 83 ».

Le nouveau PER est un dispositif à 3 compartiments :

- Un Compartiment accueillant les versements volontaires (Compartiment 1) qui est alimenté par les versements de l’épargnant. La sortie est possible en capital à 100% au moment du départ en retraite, ainsi que pour l’acquisition de sa résidence principale et 5 autres cas de déblocage anticipés. A la retraite, la sortie peut donc se faire totalement sous forme de rente, totalement sous forme de capital ou même partiellement en rente et partiellement en capital.

- Un Compartiment accueillant l’épargne salariale (Compartiment 2) qui est alimenté par transfert de sommes provenant , intéressement, abondement, jours de repos issus d’un PERCO. La sortie est possible en capital à 100% au départ en retraite ainsi que pour l’acquisition de sa résidence principale et 5 autres cas de déblocage anticipé. La sortie en rente reste possible.

- Un Compartiment des cotisations obligatoires (Compartiment 3) qui est alimenté par le transfert des versements obligatoires effectués par l’entreprise au salarié (Per Entreprise, contrat article 83). La sortie se fait obligatoirement sous forme de rente viagère.

Tout le monde peut souscrire un PERin. Il n’y a pas de condition liée à la situation professionnelle (demandeur d’emploi, étudiant, salarié, travailleur non salarié) ou à l’âge (un PERin peut être ouvert pour le compte d’un mineur).

Que vous soyez salarié, Travailleur Non Salarié (TNS), fonctionnaire, profession libérale, agriculteur, étudiant ou sans profession, vous pouvez cotiser sur un Plan d’Epargne Retraite Individuel (PERin) autant que vous le souhaitez ; il n’y a pas de plafond de versement.

En revanche, s’agissant des déductions, il existe un montant maximum que l’on peut déduire des impôts :

- Pour un salarié : 10% des revenus professionnels de l’année précédente ou 10% du PASS de l’année précédente, soit un maximum de 4052€ pour l’année 2020.

- Pour un TNS : 10% du bénéfice imposable dans la limite de 8 plafonds annuels de Sécurité Sociale, auquel s’ajoutent 15% supplémentaires sur la fraction de ce bénéfice compris entre un plafond et 8 plafonds annuels de Sécurité Sociale (soit un maximum de 76 1O2€ pour 2020).

Le contrat PERin peut accueillir :

- des versements volontaires programmés

- des versement volontaires ponctuels

AVANTAGES

Epargne retraite avec sortie flexible en rente ou capital

Déduction des versements selon plafond

INCONVENIENTS

Placement long terme

Epargne « bloqué » jusqu’à l’âge de la retraite

ÉPARGNE SALARIALE

Le plan d’épargne entreprise (PEE) est un système d’épargne collectif qui permet aux salariés de se constituer un portefeuille de valeurs mobilières. Les versements du salarié peuvent être complétés par des contributions de l’entreprise (abondements). Les sommes sont indisponibles pendant au moins 5 ans, sauf cas de déblocages exceptionnels. Le PEE peut être mis en place au niveau de plusieurs entreprises n’appartenant pas au même groupe (PEI).

Le plan d’épargne pour la retraite collectif (Perco) est un dispositif d’entreprise qui permet aux salariés de se constituer une épargne. Les sommes sont bloquées jusqu’à la retraite, sauf cas de déblocage exceptionnel. Les versements du salarié peuvent être complétés par des contributions de l’entreprise (abondements). Au moment de la retraite, les sommes sont disponibles sous forme de rente ou, si l’accord collectif le prévoit, sous forme de capital.

AVANTAGES

Redistribution au profit des salariés d’une partie des bénéfices de leur entreprise

INCONVENIENTS

Somme bloquée 5 ans sauf cas exceptionnels

Pour toute information n'hésitez pas à nous contacter

Cabinet Arnaud Verin

Contact

- Adresse : 247 Rue François PERRIN – 87000 Limoges

- Siret : 792 128 720

- Orias : 13005710

- Tel. : 05 87 08 32 29

- Mail : cabinetarnaudverin@gmail.com